Salut la communauté,

Je vous soumets mon dilemme qui depuis la chute de LVMH, me taraude…

Je m’explique : Actuellement 1 action d’LVMH vaut 664 €. Elle serait sous évaluée.

J’hésite à « sauter » le pas et en acheter au moins 1 (conséquent de dépenser cette somme en une seule fois).

Mais voilà… pour quasiment la même somme… je convoite pour mon PEA, 4 entreprises : Schneider Electric, Essilor Luxottica, Axa et Danone.

Au même jour de cotation que LVMH, si par exemple j’achète 1 SU, 1 EL, 5 CS et 4 BN soit 11 actions au total, j’en ai pour un montant de 657 €.

Côté dividende avec 1 MC j’ai 13,96 € en 2023 et avec mes 11 actions des 4 entreprises, j’ai 28,73 € en 2023.

J’aimerai avoir votre avis sur le sujet…

Bonne soirée

2 « J'aime »

Bonjour, pour ma part j’ai acheté du LVMH il y’à peu car l’action est revenue à son prix juste, mais évidemment, ça ne constitue pas nécéssairement un signal d’achat.

Décorticons: D’un côté tu as LVMH dans la tourmente, avec peu de dividendes immédiats. Une croissance court/moyen terme incertaine à cause de la situation en Chine mais une position dominante dans le luxe. De l’autre, plusieurs entreprises opérants dans des secteurs différents et de plus gros dividendes immédiats.

En clair, personne ne peut choisir à ta place, mais la question que tu dois te poser c’est « Ma conviction est elle plus grande sur Schneider Electric, Essilor Luxottica, Axa et Danone, ou bien est elle plus grande sur LVMH? »

Si tu as du mal à trancher, je t’invite à aller sur la page Invvest de chacune de ces entreprises et de comparer leurs différents ratios financiers, puis de te renseigner sur les parts de marché de chacune de ces entreprises. tu peux également t’intéresser à la somme de dividendes que tu recevrais dans un cas ou dans l’autre pour trouver ce qui est le plus en accord avec ta stratégie.

Je ne peux malheureusement pas t’aider plus, mais j’espère t’avoir donné des pistes.

4 « J'aime »

Tres bon post de @Guillaume_Lachmann mais une question me taraude.

Quel est ton objectif quant tu investis ? Des dividendes, de la croissance, un mix des 2 ?

FAN de lvmh, je suis convaincu qu’elle ne fera pas ce qu’elle nous a offert ces 10 dernieres annees, il y a un manque de moteur actuellement.

Quant aux autres que tu propose, elles offrent un joli mix entre stabilité-croissance-dividende (exception de danone que je ne supporte plus).

On va pas prendre les decisions a ta place, mais au moment d’un choix, prends celui qui reponds le plus a tes besoins-ambitions-souhaits.

1 « J'aime »

Je ne comprend pas pourquoi la Chine inquiète tant … alors que beaucoup de monde parle de l’Inde qui s’envole, et beaucoup moins parle de l’Amérique Latine, mais qui une nouvelle fois est ressorti comme étant la région la plus en croissance dans les résultats de L’Oréal … ![]()

Oui c’est une belle part du résultat, mais si on prend les résultats d’il y a 15/20 ans, où était le Japon, l’Europe, et les US en comparaison à aujourd’hui ? La Chine a pris leurs places, comme demain d’autres régions prendront celle de la Chine, c’est l’avantage du luxe, il n’est jamais dépassé, à l’inverse de la technologie …

2 « J'aime »

Il y a des fois ou je bois tes paroles ![]()

mais bon tu prêche un convaincu.

1 « J'aime »

Je suis d’accord avec vous deux. Je crois suffisamment en l’agilité du groupe et c’est pour ça que je me suis positionné dessus. Quand bien même c’est un couteau qui tombe, nous ne sommes pas sur une obscure value trap de type Orpéa.

Je dis que les perspectives de croissance à court/moyen terme sont incertaines car il faudra un peu de temps avant que d’autres marchés prennent le relais (l’Inde pour ne citer qu’eux) De plus, l’allocation de capital de LVMH est exemplaire et nul doute qu’ils sauront réaliser les bonnes acquisitions ou au contraire splits pour rester une entreprise premium.

Évidemment que le marché sur-réagit et survend le titre. J’anticipe également que l’on est peut-être sur la même situation qu’un TSMC qui se retrouve largement sous valorisée, avec un cours figé par la tension politique entre USA et Chine. Cela alors que TSMC reste le leader de son marché et ouvre des usines aux USA et en Allemagne.

Se positionner sur LVMH est pour moi similaire à se positionner sur TSMC, dans le sens ou il va falloir plus que jamais, faire preuve de patience.

je n’ai pas tout a fait le meme point de vue que toi sur LVMH.

Si certains marché « pourrait » la porté encore plus haut, ceux ci ne sont pas encore, et ce avant bon moment, apte a la porté vers des sommets.

Lvmh n’est pas une entreprise qui peut accroitre sa production a outrance, ce serait perdre en image en créant une vulgarisation des produits. elle n’a donc que deux axes sur lesquels jouer :

- le prix ; la rareté, la qualité indispensable, la part de rève ou de valorisation du propriétaire, l’écologie

- l’achat de nouvelles entités.

il y a bien encore deux ou trois poles qui pourrait etre valorisé, mais l’essentiel est là.

Mais il ne faut pas oublier non plus que lvmh a profiter d’une période faste qui a durée plus de 10 ans lui permettant une croissance insolente. Et là je doute que les 10 prochaines soient du meme niveau ![]()

Donc ce poser la question d’une lvmh VS 11 actions a du sens, et je remercie son auteur car il m’interroge moi meme étant de plus en plus sur un besoin dividende que croissance, meme si croissance du dividende.

C’est une magnifique valeur, mais il serait dangereux de ne regarder que le passé !

la diversification prends donc ici beaucoup de sens.

NOTA : d’ailleurs, en ce sens, si mieux gérer, je crois que Kering a aujourd’hui un bien plus gros potentiel de croissance. Enfin si y avait pas le fiston qui ce la joue trou du …

Edit : j’attends que @matth finisse car j’ai raté les comparaison dont tu parle, mais il semble ecrire une tartine ![]()

Super thread, merci les gars. Je vois qu’on se pose les mêmes questions.

PS : @Matth , ça vient l’analyse ou j’ai le temps de retourner bosser une heure ?

Bon je vais en express « casser » ta comparaison avec tsmc.

Quoique l’on pense des deux entreprises, elles ne sont pas de meme registre dans le sens ou l’une reponds a des besoins (tsmc), l’autre creer le besoin.

Si une valeur tech devait etre comparer a lvmh, y a rien a foutre, c’est apple.

C’est beau un apple que s’en est une honte de le cacher sous une coque, ca respire la qualité rien qu’au toucher, la qualité et le costaud le solide le fiable, pas le truc qui va se plier quant tu le fout dans une poche, t’arrache la poche… le truc quant tu as un tu le montre quoi. C’est pas comme un vulgaire samsung meme si il a couté 2000 balles.

Et apple creer le besoin.

N’est ce pas énorme ?

Pas plus tard qu’aujourd’hui, j’ai entendu parler d’un pièce de joaillerie avec une pierre exceptionnelle de plusieurs millions d’euros, à sertir dans un atelier pas loin, pour une de leur maison. Si ça c’est le prix de la pierre, je n’imagine même le prix de l’ensemble du montage avec l’Or, la main d’oeuvre, et la marge de la maison par dessus … ![]()

Une seule vente comme ça, ça t’en compense du Chinois qui se restreint … ![]()

Sans parler de l’hôtellerie/restauration qui semble de plus en plus se développer dans le groupe … l’immobilier avec l’immeuble des champs Elysées racheté à Gecina en juillet dernier >>> fini les loyers du démon vu l’adresse … ![]()

Sur certains continents je suis d’accord, pour d’autres cela s’annonce radieux … ![]()

Par rapport à quoi ?

Non même pas, mais je suis encore au boulot, et constamment emmerdé avec la porte et le téléphone, je n’arrive pas à finir … ![]()

Pas pour moi, secteur ultra concurrentiel, où tu as vite fais d’être obsolète, et alors eux en plus avec les risques d’invasion Chinoise, avec des rafiots et des avions qui se baladent tous les 4 matins dans le coin …

D’ailleurs leurs matières premières de fabrication, elles n’arrivent pas de Chine ? ![]()

1 « J'aime »

La comparaison ne portait pas sur l’activité, ni le business model des deux entreprises (qui sont aux antipodes), mais simplement sur le fait qu’elles se retrouvent décôtées pour des peurs exagérées concernant leur croissance future. L’une à cause de tensions géopolitiques, l’autre à cause de la situation économique d’un seul pays en particulier et qu’il allait falloir du temps avant de revenir à une situation optimiste pour l’une comme pour l’autre.

Ta comparaison est tout à fait pertinente puisque Apple se positionne sur le smartphone…de luxe ![]()

Je ne crois pas une seule seconde à l’invasion de Taïwan par la Chine. Cette dernière sera sous l’égide des USA aussi longtemps que la majorité du Nasdaq sera dépendante de TSMC. C’est de l’intimidation, rien de plus.

Pour l’instant, … mais la Chine est patiente.

L’écart se réduit petit à petit, y compris militairement. Economiquement le $ est de plus en plus remis en question, donc les US vont s’affaiblir aussi de ce côté là, … donc ça ne se fera pas demain, mais le jour où la Chine s’estimera suffisamment puissante, elle ira sans tortiller …

D’ailleurs on commence à faire des usines un peu partout dans le monde, histoire de ne pas être obligé de s’impliquer directement, le jour où les barges arriveront sur la plage …

Héééé ben ! c’te claque qu’elle va prendre demain ![]()

va vite falloir lancer tout les investissements et projets parce que là ![]()

le fiston doit encore vivre avec la redoute et la Fnac.

Faut bouger son p’tit c… mais avec un mec qui a un palmier dans la main, pas gagné.

Ca va finir en gachis ![]()

1 « J'aime »

Je t’ai dis, je bosse pour des maisons des 4 gros groupes, Kering sont celles que je vois de moins en moins, alors que les autres dégueules de boulot depuis le début de l’année …

Bon là j’ai entendu qu’ils ont rachetés un gros atelier de prod, pour faire comme LVMH deux rues à côté il y a quelques mois, mais bon, pas de quoi sauter au plafond … ![]()

1 « J'aime »

je suis d’accord avec toi, mais c’est bien gentil d’acheter, de débaucher et de lancer de nouveaux projets, mais a un moment, faut que ça se concrétise et que ça tombe.

j’vais pas mourrir, j’en ai 3 ou 4, mais elle m’énerve.

VIRER MOI CE BRANQUIGNOLE DE FEIGNASSE DE BOSS

Zut, ils ont publié après la clôture, je croyais que c’était déjà pricé la dégringolade ![]()

2 « J'aime »

C’est bien pour ça que j’ai lâché l’affaire… si un jour ça débauche du Cartier ou du Van Cleef, je reviens avec grand plaisir …

Salut,

Je vois 3 éléments clés à prendre en compte pour un investisseur axé sur la « value » et la « faible volatilité » :

-

Combien d’actions devrais-je détenir dans mon portefeuille ? Idéalement, posséder environ 10 ou 11 actions permet d’équilibrer le portefeuille avec un poids d’environ 10 % pour chaque action.

-

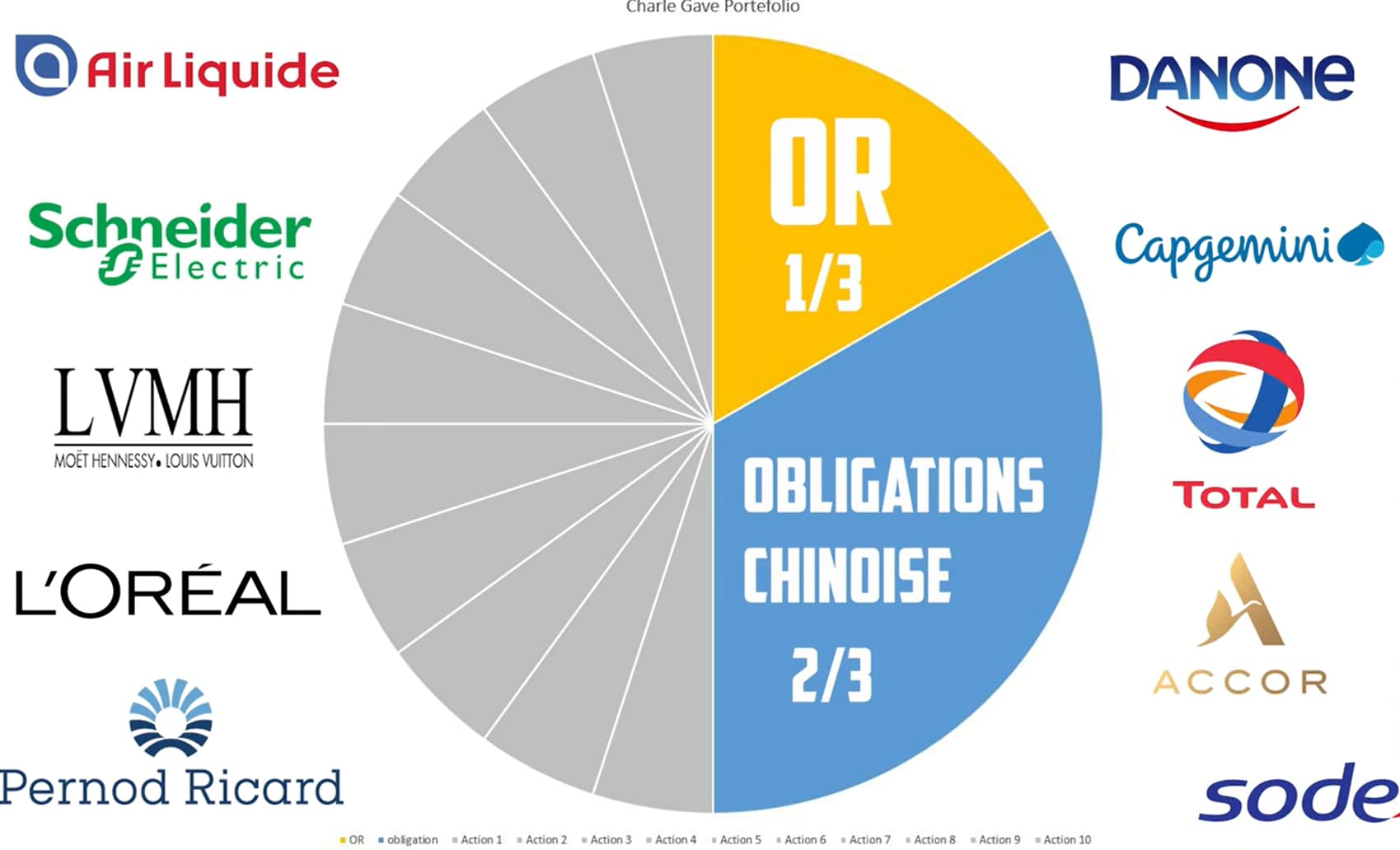

Quelle marge de sécurité devrais-je m’accorder lors des achats ? Warren Buffett a toujours privilégié les entreprises sous-évaluées avec des bases fondamentales solides pour réduire les risques. Il est important d’examiner les valorisations respectives de sociétés telles que LVMH, Schneider Electric, Essilor Luxottica, Axa et Danone. Cette dernière semble particulièrement sous-évaluée, et il est intéressant de noter que Charles Gaves recommande, dans la partie offensive, de rééquilibrer ou réallouer son portefeuille IDL tous les 6 à 12 mois.

-

Quel est le degré de corrélation entre les différentes lignes de mon portefeuille ? (consultez le graphique de l’« efficient frontier » sur Portfolio Visualizer pour plus d’info). L’objectif est de détenir des actions dont les performances ne sont pas fortement liées, de manière à ce qu’en cas de baisse de l’une, une autre puisse compenser en augmentant.

J’espère que ces éléments seront utiles avant l’achat.

1 « J'aime »

Hormis Sodexo que je n’aime vraiment pas, et Danone qui ne m’a jamais attiré, c’est vrai que les 10 de papy Gave elles sont sympatoches … ![]()

![]()